Table of Contents

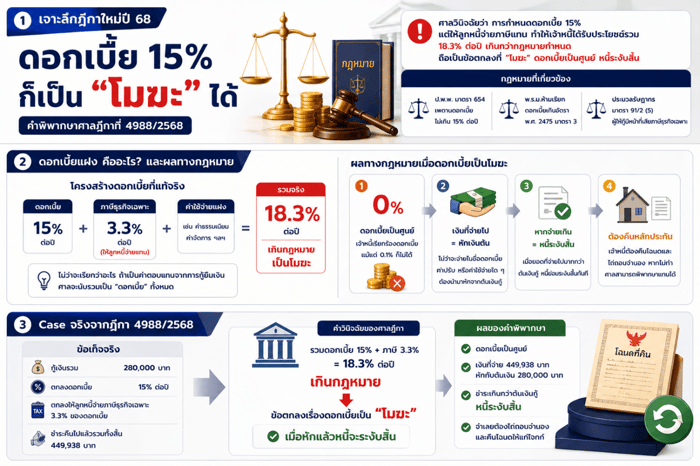

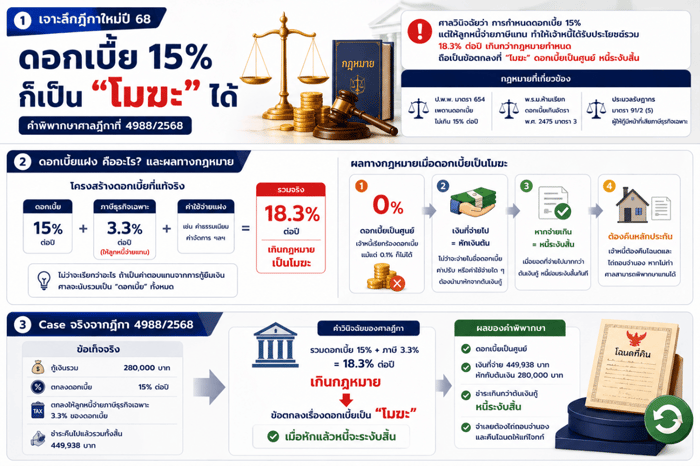

วิเคราะห์จากบรรทัดฐานคำพิพากษาศาลฎีกาที่ 4988/2568 ในสัญญาเขียน 15% แต่ทำไมศาลสั่งเป็น "โมฆะ"?

ในโลกของการกู้ยืมเงิน เรามักเห็นความพยายามในการ “เลี่ยงเพดาน ดอกเบี้ยร้อยละ 15 ต่อปี” ตามที่ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654 กำหนดไว้ โดยวิธีที่นิยมที่สุดคือการใช้ชื่อเรียกอื่น เช่น "ค่าธรรมเนียม" "ค่าจัดการ" หรือล่าสุดคือ "การผลักภาระภาษี"

1. โครงสร้างความสมบูรณ์ของสัญญา "ตัวเลข" เทียบกับ "ความเป็นจริง"

หัวใจสำคัญของคดีนี้ไม่ใช่แค่ตัวเลข 15% ในสัญญา แต่คือ "ประโยชน์ตอบแทนทั้งหมด" (Total Benefit) ที่ผู้ให้กู้ได้รับจากผู้กู้

- นิยามของดอกเบี้ย กฎหมายมองว่า "ดอกเบี้ย" ไม่ได้จำกัดแค่สิ่งที่ระบุชื่อว่าดอกเบี้ย แต่รวมถึงประโยชน์อื่นใดที่มีลักษณะเป็นค่าตอบแทนจากการกู้ยืมเงิน

- ภาระภาษีแฝง ตามประมวลรัษฎากร มาตรา 91/2 (5) ผู้ประกอบธุรกิจให้กู้ยืมเงินมีหน้าที่ "ต้องเสียภาษีธุรกิจเฉพาะ" ด้วยตนเอง

- การเอาประโยชน์เกินส่วน เมื่อเจ้าหนี้เรียกเก็บดอกเบี้ยเต็มเพดาน 15% แล้ว ยังบังคับให้ลูกหนี้จ่ายภาษีธุรกิจเฉพาะแทนอีก 3.3% เท่ากับเจ้าหนี้ได้รับประโยชน์รวม 18.3% ต่อปี ซึ่งศาลมองว่าเป็นการ "เอาประโยชน์เกินส่วนอันสมควร"

2. ผลทางกฎหมาย จาก "โมฆะ" สู่การ "หลุดพ้นหนี้"

เมื่อข้อตกลงเรื่องดอกเบี้ยขัดต่อความสงบเรียบร้อยของประชาชน และฝ่าฝืน พ.ร.บ.ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2475 มาตรา 3 จะส่งผลกระทบต่อเนื่องเป็นลูกโซ่ดังนี้

- ดอกเบี้ยเป็นโมฆะทั้งหมด เจ้าหนี้จะเรียกร้องดอกเบี้ยแม้แต่ร้อยละ 0.1 ก็ไม่ได้ (ดอกเบี้ยเป็นศูนย์)

- หลักการหักกลบลบหนี้ เงินทุกบาทที่ลูกหนี้จ่ายไป ไม่ว่าจะจ่ายในชื่อ "ดอกเบี้ย" "ภาษี" หรือ "ค่าปรับ" ต้องนำไปหักออกจาก "ต้นเงินกู้ที่แท้จริง" ทั้งสิ้น

- หนี้ระงับสิ้น หากยอดรวมที่จ่ายไปสูงกว่าต้นเงิน หนี้ย่อมระงับสิ้นทันที

- สิทธิในหลักประกัน เมื่อหนี้ประธานระงับ หนี้อุปกรณ์ (จำนอง) ต้องระงับตาม เจ้าหนี้มีหน้าที่คืนโฉนดและจดทะเบียนไถ่ถอนจำนอง หากไม่ทำ ศาลสามารถพิพากษาแทนการแสดงเจตนาได้

⚖️ สรุปคำพิพากษาศาลฎีกาที่ 4988/2568 (ฉบับอ้างอิง)

คู่ความ: โจทก์ (ลูกหนี้) ฟ้องจำเลย (บริษัทผู้ให้กู้)

ข้อเท็จจริง

- โจทก์กู้เงินรวม 280,000 บาท จดทะเบียนจำนองที่ดินเป็นหลักประกัน

- สัญญาคิดดอกเบี้ยร้อยละ 15 ต่อปี และตกลงให้โจทก์จ่ายภาษีธุรกิจเฉพาะแทนในอัตราร้อยละ 3.3 ของดอกเบี้ยรายเดือน

- โจทก์ชำระเงินคืนไปแล้วรวมทั้งสิ้น 449,938 บาท

คำวินิจฉัยศาลฎีกา:

"จำเลยเป็นบริษัทจำกัดประกอบธุรกิจเยี่ยงธนาคารพาณิชย์ มีหน้าที่ต้องเสียภาษีธุรกิจเฉพาะตามประมวลรัษฎากร มาตรา 91/2(5) ... การที่จำเลยคิดดอกเบี้ยร้อยละ 15 ต่อปี และตกลงให้โจทก์เป็นผู้เสียภาษีธุรกิจเฉพาะแทน ถือเป็นประโยชน์อย่างหนึ่งและเป็นค่าตอบแทนที่โจทก์ต้องใช้ให้แก่จำเลยจากการได้กู้ยืมเงิน อันถือเป็นส่วนหนึ่งของดอกเบี้ย ... เมื่อรวมแล้วเกินกว่าร้อยละ 15 ต่อปี จึงเป็นการให้กู้ยืมเงินโดยสมยอมกำหนดจะเอาประโยชน์อย่างอื่นนอกเหนือจากดอกเบี้ยจนเกินส่วนอันสมควร ... ข้อตกลงดังกล่าวตกเป็นโมฆะ"

ผลของคำพิพากษาศาลฎีกา: ศาลฎีกาพิพากษายืนตามศาลอุทธรณ์ ให้จำเลยดำเนินการไถ่ถอนจำนองที่ดินและคืนโฉนดให้แก่โจทก์ เนื่องจากเงินที่โจทก์จ่ายไปทั้งหมด (449,938 บาท) เมื่อนำมาหักต้นเงินกู้ (280,000 บาท) แล้ว พบว่าชำระเกินกว่าต้นเงิน หนี้จึงระงับสิ้นไปแล้ว

เกร็ดกฎหมายเพิ่มเติม ในคดีนี้ ศาลชั้นต้นเคยพิพากษายกฟ้องเพราะมองว่าสัญญาไม่เป็นโมฆะ แต่ศาลอุทธรณ์และศาลฎีกาได้ "แก้กลับ" โดยใช้หลักการเรื่องประโยชน์อย่างอื่นนอกเหนือจากดอกเบี้ยมาจับ ทำให้เห็นว่าศาลยุติธรรมไทยในปัจจุบันให้ความสำคัญกับ "เนื้อหาทางเศรษฐกิจ" (Substance over Form) มากกว่าข้อความที่จงใจหลบเลี่ยงในสัญญา

📝 คำพิพากษาศาลฎีกาที่ 4988/2568

ประเด็น | คำวินิจฉัยของศาล |

สถานะของภาษีธุรกิจเฉพาะ | เป็นหน้าที่ตามกฎหมายของ "ผู้ให้กู้" (เจ้าหนี้) |

การนับรวมดอกเบี้ย | เมื่อเรียกเก็บ 15% (สูงสุด) + 3.3% (ภาษี) = 18.3% ซึ่งเกินกว่าที่ ป.พ.พ. มาตรา 654 กำหนด |

ผลทางกฎหมาย | ข้อตกลงเรื่องดอกเบี้ยเป็น โมฆะทั้งหมด (จ่ายดอกเบี้ย 0%) |

การจัดการหนี้ | เงิน 449,938 บาท ที่ลูกหนี้จ่ายไป (ซึ่งรวมทั้งต้น ดอก และภาษี) ให้นำไปหักลบกับต้นเงินกู้ 280,000 บาท เมื่อหักแล้วหนี้ระงับสิ้น |

หน้าที่ของเจ้าหนี้ | ต้องคืนโฉนดที่ดินและดำเนินการไถ่ถอนจำนองให้ลูกหนี้ทันที |

💡 บทเรียนสำหรับประชาชนและนักวิชาชีพกฎหมาย

บทเรียนจากฎีกานี้สอนให้รู้ว่า "ชื่อเรียก" ของค่าใช้จ่ายในสัญญากู้ยืมไม่สำคัญเท่า "เนื้อแท้" ในทางเศรษฐศาสตร์ หากเจ้าหนี้ได้รับเงินจากลูกหนี้ในฐานะค่าตอบแทนการใช้เงิน (Cost of Funds) แล้วยอดรวมนั้นทะลุเพดานกฎหมาย สัญญานั้นคือระเบิดเวลาที่พร้อมจะทำให้เจ้าหนี้เสียสิทธิในดอกเบี้ยทั้งหมดทันที

แหล่งข้อมูลเพิ่มเติมสำหรับการศึกษาต่อ

- ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654 (เพดานดอกเบี้ย)

- พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2475 มาตรา 3

- ประมวลรัษฎากร มาตรา 91/2 (5) (หน้าที่เสียภาษีธุรกิจเฉพาะ)

FAQs

ถ้าในสัญญาลูกหนี้ "เซ็นยินยอม" จ่ายภาษีแทนเอง จะถือว่ากฎหมายยกเว้นให้ไหม?

ไม่ได้ครับ เพราะเรื่องดอกเบี้ยเกินอัตราเป็นกฎหมายที่เกี่ยวกับ "ความสงบเรียบร้อยของประชาชน" แม้ลูกหนี้จะเต็มใจเซ็นชื่อยินยอมในสัญญา แต่ถ้าผลรวมของเงินที่จ่ายจริงเกินร้อยละ 15 ต่อปี ข้อตกลงนั้นจะตกเป็น โมฆะ ทันทีโดยไม่มีข้อยกเว้น

ถ้าดอกเบี้ยเป็นโมฆะแล้ว เราต้องคืน "เงินต้น" ไหม?

ต้องคืนครับ แต่จะคืนเฉพาะ "เงินต้นที่แท้จริง" เท่านั้น ส่วนดอกเบี้ยที่เคยจ่ายไปแล้วทั้งหมด (รวมถึงภาษีแฝงที่จ่ายแทนเจ้าหนี้) กฎหมายให้ถือว่าเป็นเงินที่นำไป "หักเงินต้น" หากหักไปหักมาจนเกินวงเงินกู้แล้ว ลูกหนี้ไม่ต้องจ่ายเพิ่มอีกและมีสิทธิเรียกเอาหลักประกันคืนได้เลย

นอกจากภาษีธุรกิจเฉพาะ มี "ค่าใช้จ่ายแฝง" อะไรอีกที่เสี่ยงผิดกฎหมาย?

ค่าธรรมเนียมการบริหารจัดการสัญญา, ค่าบริการจัดทำเอกสารที่สูงเกินจริง, หรือแม้แต่ค่าปรับผิดนัดที่คำนวณซ้อนบนดอกเบี้ยสูงสุด หากพิสูจน์ได้ว่าเป็นเพียง "ชื่อเรียกอื่น" เพื่อหลีกเลี่ยงเพดานดอกเบี้ย ศาลจะนับรวมเป็นดอกเบี้ยทั้งหมด

ถ้าเจ้าหนี้ไม่ใช่ "บริษัท" หรือ "นิติบุคคล" จะนำหลักการเรื่องภาษีธุรกิจเฉพาะนี้มาใช้ได้หรือไม่?

นำมาใช้ได้หากเข้าลักษณะการประกอบธุรกิจครับ เพราะประมวลรัษฎากร มาตรา 91/2(5) กำหนดหน้าที่เสียภาษีธุรกิจเฉพาะให้แก่ "ผู้ประกอบกิจการ" ที่ให้กู้ยืมเงินในลักษณะเยี่ยงธนาคารพาณิชย์ ดังนั้น ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล หากมีพฤติการณ์ให้กู้ยืมเป็นทางค้าหรือหากำไร ภาระภาษีนี้ย่อมเป็นของเจ้าหนี้โดยตรง หากผลักมาให้ลูกหนี้จนยอดรวมเกินอัตรา ก็เข้าข่ายดอกเบี้ยเป็นโมฆะเช่นกัน

ในกรณีที่หนี้ระงับไปแล้วเพราะการหักกลบลบหนี้ แต่เจ้าหนี้ "เพิกเฉย" ไม่ยอมไปไถ่ถอนจำนองให้ ลูกหนี้ควรทำอย่างไร?

ลูกหนี้มีสิทธิฟ้องต่อศาลเพื่อขอให้บังคับเจ้าหนี้จดทะเบียนไถ่ถอนจำนองและคืนโฉนดที่ดินได้ครับ ซึ่งตามบรรทัดฐานฎีกานี้ เมื่อศาลพิจารณาว่าหนี้เงินกู้ระงับสิ้นไปแล้วเพราะการชำระเงินเกินต้นเงิน ศาลจะพิพากษาให้จำเลยไปจดทะเบียนไถ่ถอนจำนอง หากจำเลยไม่ปฏิบัติตาม ให้ถือเอา "คำพิพากษาของศาล" แทนการแสดงเจตนาของเจ้าหนี้เพื่อไปดำเนินการที่สำนักงานที่ดินได้ทันที