Table of Contents

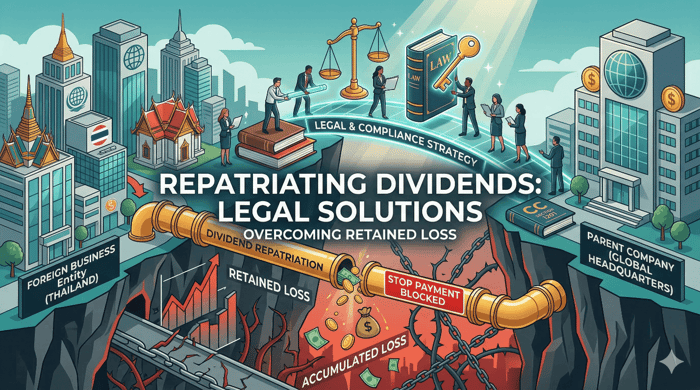

หลายบริษัทข้ามชาติที่เข้ามาลงทุนในไทย (Foreign Business Entity) อาจเคยเจอปัญหา บริษัทมีกระแสเงินสดเหลือเพียงพอ แต่ในงบการเงินยังมี “ขาดทุนสะสม” (Retained Loss) ทำให้ไม่สามารถจ่ายเงินปันผล (Dividend) กลับคืนสู่บริษัทแม่ได้

ประเด็นนี้มีหัวใจสำคัญอยู่ที่ ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1201 วรรคสาม ซึ่งระบุชัดเจนว่า “ห้ามมิให้ประกาศจ่ายเงินปันผล นอกจากจะมีกำไร และห้ามมิให้จ่ายเงินปันผลในระหว่างที่บริษัทยังมีขาดทุนสะสมอยู่”

ตีความง่าย ๆ คือ แม้ปีนี้บริษัทจะกำไร 100 ล้านบาท (Profit for the year) แต่ถ้าในงบแสดงฐานะการเงินยังมี “ขาดทุนสะสม” (Retained Loss) จากปีก่อนๆ ค้างอยู่แม้แต่บาทเดียว กฎหมายห้ามประกาศจ่ายเงินปันผลเด็ดขาด จนกว่าจะล้างขาดทุนนั้นให้หมดไปก่อน

ดังนั้น “ตราบใดที่มีขาดทุนสะสม ก็ห้ามจ่ายเงินปันผล” แล้วจะทำอย่างไรให้เงินไหลกลับไปที่ Group ได้อย่างสง่างามและถูกกฎหมาย นี่คือ 3 กลยุทธ์ที่มักถูกนำมาใช้ พร้อม “กับดัก” ที่ต้องระวังจากทีม Legal Unit

1. การปรับโครงสร้างทุน (Capital Reduction) เพื่อ “ล้างขาดทุนสะสม”

The Strategy หากบริษัทต้องการ “ล้างกระดาน” ทางบัญชีให้สะอาด เพื่อให้ในอนาคตสามารถกลับมาจ่ายปันผลได้ตามปกติ การใช้กลไกการ ลดทุนจดทะเบียน ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1224 - 1226 ถือเป็นวิธีที่โปร่งใสและชัดเจนที่สุด เพื่อนำส่วนเกินจากการลดทุนไปชดเชยขาดทุนสะสมที่มีอยู่ หรือคืนเงินส่วนเกินให้กับผู้ถือหุ้น

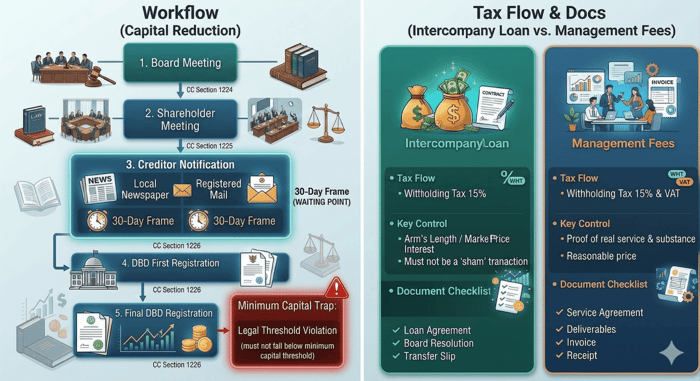

การลดทุนจดทะเบียน (Capital Reduction) มีขั้นตอนทางกฎหมายที่เคร่งครัดตาม ประมวลกฎหมายแพ่งและพาณิชย์ (มาตรา 1224 - 1226) เพราะกระทบต่อความเชื่อมั่นของเจ้าหนี้ Legal Unit จึงสรุปแบ่งขั้นตอนให้เข้าใจง่ายและครบถ้วนตามกฎหมาย ดังนี้

ขั้นตอนที่ 1 การประชุมคณะกรรมการ (Board Meeting) เพื่อมีมติให้เรียกประชุมผู้ถือหุ้น เพื่อพิจารณาอนุมัติการลดทุน ข้อควรระวังคือ ตามมาตรา 1225 บริษัทจะลดทุนลงไปให้เหลือต่ำกว่า 1 ใน 4 (25%) ของทุนทั้งหมดไม่ได้

ขั้นตอนที่ 2 การประชุมผู้ถือหุ้นและมติพิเศษ ต้องได้รับคะแนนเสียงเห็นชอบไม่น้อยกว่า 3 ใน 4 ของจำนวนเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียง

ขั้นตอนที่ 3 การบอกกล่าวเจ้าหนี้ (The Creditor Protection Period)

- กฎหมายบังคับ เมื่อได้มติพิเศษแล้ว บริษัทต้องดำเนินการ 2 อย่างภายใน 14 วัน

- ประกาศโฆษณา ในหนังสือพิมพ์ท้องถิ่นอย่างน้อย 1 ครั้ง

- ส่งจดหมายลงทะเบียนตอบรับ แจ้งไปยังเจ้าหนี้ทุกคนที่บริษัททราบชื่อ

- ระยะเวลารอคอย: กฎหมายให้สิทธิเจ้าหนี้คัดค้านภายใน 30 วัน นับแต่วันที่ได้รับหนังสือแจ้ง หากมีเจ้าหนี้คัดค้าน บริษัทจะลดทุนไม่ได้จนกว่าจะชำระหนี้หรือให้หลักประกันแก่เจ้าหนี้รายนั้น

ขั้นตอนที่ 4 การจดทะเบียนมติพิเศษ (Registration of Resolution) นำมติพิเศษเรื่องการลดทุนไปจดทะเบียนต่อกรมพัฒนาธุรกิจการค้า (DBD) ภายใน 14 วัน นับแต่วันที่มีมติประชุมผู้ถือหุ้น (เป็นการจดทะเบียนมติไว้ก่อน ยังไม่ใช่การลดทุนเสร็จสมบูรณ์)

ขั้นตอนที่ 5 การจดทะเบียนลดทุนเสร็จสมบูรณ์ (Final Registration) เมื่อพ้นกำหนด 30 วันที่ให้เจ้าหนี้คัดค้าน (และไม่มีใครคัดค้าน) บริษัทจึงจะไปจดทะเบียน "ลดทุนและแก้ไขหนังสือบริคณห์สนธิ" ต่อ DBD เพื่อให้มีผลทางกฎหมายอย่างสมบูรณ์

อย่างไรก็ดี แม้ประมวลกฎหมายแพ่งและพาณิชย์จะอนุญาตให้บริษัทลดทุนได้ แต่สำหรับบริษัทที่ถือใบอนุญาตประกอบธุรกิจของคนต่างด้าว (Foreign Business License: FBL) ยังมีเงื่อนไขเฉพาะที่ต้องพิจารณา กล่าวคือ พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าวกำหนด “ทุนขั้นต่ำ” ไว้อย่างชัดเจน เช่น ไม่น้อยกว่า 2 ล้านบาทสำหรับธุรกิจทั่วไป หรือไม่น้อยกว่า 3 ล้านบาทต่อประเภทธุรกิจตามบัญชีสาม ดังนั้น หากภายหลังการลดทุนแล้ว ทุนของบริษัทต่ำกว่าเกณฑ์ดังกล่าว อาจกระทบต่อคุณสมบัติในการถือใบอนุญาต FBL ได้

นอกจากนี้ ในกรณีที่บริษัทถือใบอนุญาต FBL มากกว่าหนึ่งใบ บริษัทจำเป็นต้องพิจารณาทุนขั้นต่ำโดยรวมให้สอดคล้องกับจำนวนและประเภทของธุรกิจที่ได้รับอนุญาต กล่าวคือ ทุนขั้นต่ำจะต้องเพียงพอรองรับแต่ละใบอนุญาต (เช่น 3 ล้านบาทต่อหนึ่งประเภทธุรกิจ) โดยไม่สามารถนับทุนซ้ำกันหรือใช้ทุนต่ำกว่าเกณฑ์สำหรับบางใบอนุญาตได้ ดังนั้น การลดทุนจะต้องคำนึงถึงทุนขั้นต่ำรวมทั้งหมด เพื่อมิให้กระทบต่อสถานะของใบอนุญาตใดใบอนุญาตหนึ่งของบริษัท

2. เปลี่ยน “ปันผล” เป็น “เงินกู้” (Intercompany Loan)

The Strategy เมื่อบริษัทมีกระแสเงินสดส่วนเกิน (Excess Cash) แต่ติดล็อกไม่สามารถจ่ายปันผลได้ การเปลี่ยนสถานะของเงินโอนให้เป็น “สินทรัพย์” ในรูปแบบ เงินกู้ยืมระหว่างกัน (Intercompany Loan) คือวิธีที่นิยมที่สุด โดยบริษัทลูกในไทยทำสัญญาให้บริษัทแม่กู้ยืมเงินเพื่อไปใช้หมุนเวียนใน Group ไม่ว่าจะเป็นระยะสั้นหรือระยะยาว

- Checklist ทางกฎหมาย:

- FBA (Foreign Business Act) ต้องตรวจสอบว่าใบอนุญาต FBL ที่บริษัทถืออยู่ ครอบคลุม “บริการให้กู้ยืมเงินแก่บริษัทในเครือ” หรือไม่ ? เนื่องจากหากคุณเป็นนิติบุคคลต่างด้าว การให้กู้ยืมเงินถือเป็น “บริการ” ภายใต้บัญชีสาม (21) ของ พ.ร.บ. ต่างด้าวฯ จึงจำเป็นต้องตรวจสอบว่าใบอนุญาตที่คุณถืออยู่ครอบคลุมหรือไม่ หากไม่คลอบคลุมอาจต้องขออนุญาตเพิ่มเติม หรือพิจารณาข้อยกเว้นตามกฎกระทรวง

- สรรพากร (Tax) ต้องมีการคิดดอกเบี้ยตาม “ราคาตลาด” (Arm’s Length Price) หากคิดดอกเบี้ยต่ำเกินไปหรือไม่มีดอกเบี้ย สรรพากรมีอำนาจประเมินรายได้เพิ่มตาม มาตรา 65 ทวิ (4) แห่งประมวลรัษฎากร และบริษัทต้องไม่ลืมพิจารณาเรื่องภาระภาษีหัก ณ ที่จ่าย (Withholding Tax) ของดอกเบี้ยที่เกิดขึ้นระหว่างทางให้ถูกต้องตามกฎหมายไทยและอนุสัญญาภาษีซ้อน (DTA)

- ประเด็นที่ต้องระวัง การทำธุรกรรมดังกล่าวต้องไม่ใช่การ “อำพราง” เพื่อโอนเงินออกโดยไม่มีเจตนาคืนเงินจริง และต้อง “คิดดอกเบี้ย” ตามราคาตลาด (Arm's Length) เพราะอาจถูกมองว่าเป็นการไซฟอนเงินหรือการเลี่ยงภาษีได้

3. เปลี่ยน “ปันผล” เป็น “ค่าบริการบริหารจัดการ” (Management & Service Fees)

The Strategy: หากบริษัทแม่ หรือบริษัทในเครือ มีการสนับสนุนด้านองค์ความรู้ (Know-how), ระบบไอที (IT Support), หรือการให้คำปรึกษาด้านการบริหารจัดการจริง บริษัทสามารถทำสัญญาจ้างบริการเพื่อเรียกเก็บเป็น “ค่าธรรมเนียมบริการ” แทนการรอส่วนแบ่งกำไรได้

เพื่อให้ธุรกรรมนี้โปร่งใสและหักเป็นค่าใช้จ่ายทางภาษีได้จริง ต้องยึดหลักการดังนี้ค่ะ

1. หลักเนื้อหาสำคัญกว่ารูปแบบ (Substance over Form)

ธุรกรรมนี้ต้อง "เกิดขึ้นจริง" และบริษัทในไทยต้อง "ได้รับประโยชน์" จากบริการนั้นอย่างชัดเจน ต้องมีหลักฐานการให้บริการ (Deliverables) ที่ตรวจสอบได้ เช่น รายงานการประชุม, อีเมลติดต่อประสานงาน, ผลลัพธ์ของงาน (Reports), หรือบันทึกเวลาการทำงาน (Timesheets) หากจ่ายเงินไปโดยไม่มีเนื้องานรองรับ สรรพากรจะมองว่าเป็นการ "โอนกำไรแฝง" (Transfer of Profits) เพื่อเลี่ยงภาษี

2. ความสมเหตุสมผลของราคา (Arm’s Length Price)

อัตราค่าบริการที่เรียกเก็บต้องเป็นราคาเดียวกับที่ "คนนอก" หรือคู่ค้าทั่วไปเขาคิดกัน และต้องสามารถอธิบายที่มาของราคาได้ (Benchmarking) หากราคาโดดสูงเกินจริงโดยไม่มีเหตุผลอันควร สรรพากรมีสิทธิ์ไม่ให้ถือเป็นรายจ่ายในการคำนวณภาษี

3. ภาระภาษีข้ามพรมแดน (Withholding Tax & VAT)

การส่งเงินค่าบริการไปต่างประเทศมีภาระภาษีที่เกี่ยวข้อง โดยทั่วไปจะต้องมีการหักภาษี ณ ที่จ่าย (Withholding Tax) ในอัตรา 15% (ซึ่งอาจลดหย่อนได้ตามอนุสัญญาภาษีซ้อน หรือ DTA) และต้องนำส่งภาษีมูลค่าเพิ่ม (VAT 7%) ในรูปแบบ ภ.พ.36 ด้วย

จุดเด่นของวิธีนี้ คือ สามารถนำค่าบริการบริหารจัดการมาหักเป็น “ค่าใช้จ่าย” ของบริษัทในไทยได้โดยตรง ช่วยลดฐานกำไรสุทธิที่จะต้องเสียภาษีเงินได้นิติบุคคล (Corporate Income Tax)

💡 Legal Unit’s Insight เลือกทางไหนดี ?

เมื่อ “ขาดทุนสะสม” กลายเป็นข้อจำกัดทางกฎหมายที่ทำให้ไม่สามารถจ่ายเงินปันผลได้ คำตอบจึงไม่ใช่แค่การหาวิธี “เอาเงินออก” แต่คือการเลือก “เครื่องมือทางกฎหมาย” ที่เหมาะสมกับสถานะของบริษัทในแต่ละช่วงเวลา

ในทางปฏิบัติ บางบริษัทอาจเลือก ลดทุน เพื่อแก้ปัญหาเชิงโครงสร้างระยะยาว ขณะที่บางบริษัทอาจใช้ เงินกู้ระหว่างกัน หรือค่าบริการ เพื่อบริหารกระแสเงินสดในระยะสั้น และหลายกรณีมักใช้วิธีผสมผสาน (Mix & Match) เพื่อให้เกิดความยืดหยุ่นสูงสุด

สิ่งสำคัญคือการทำ Legal & Tax Health Check เพื่อประเมินข้อจำกัดที่แท้จริง ไม่ว่าจะเป็นขาดทุนสะสม เงื่อนไขในใบอนุญาต (เช่น FBL) หรือกฎเกณฑ์ด้านภาษีและ Transfer Pricing

เพราะสุดท้ายแล้ว “การพาเงินกลับบริษัทแม่” ไม่ใช่แค่การแก้ปัญหาทางบัญชี แต่คือการออกแบบโครงสร้างทางกฎหมายให้สอดคล้องกับข้อจำกัดอย่างมีกลยุทธ์